| №04(157) 2015 |

| ТЕМА НОМЕРА |

|

Потрясений не предвидится Уже традиционно на страницах нашего издания мы публикуем доклад на тему «Обзор баланса и потребления нефтепродуктов в России в 2014 г. Прогнозы на 2015 г.» начальника информационно-аналитического управления ЦДУ ТЭК Анатолия Каретникова. Этот доклад прозвучал в рамках XII международной конференции-выставки «Современная АЗС и нефтебаза: Рынок нефтепродуктов России»…

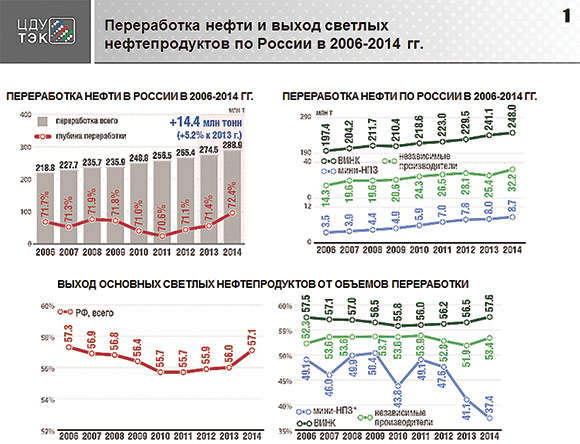

Свое выступление г-н Каретников традиционно начал с информации о своем управлении. «Центральное диспетчерское управление топливно-энергетического комплекса» (ЦДУ ТЭК), подведомственное Минэнерго России, было создано в 1985 г. и в этом году отметило свое 30-летие. В сферу его деятельности входит сбор и обработка информации обо всем, что связано с ТЭК РФ: добыче, переработке, экспорте, внутреннем распределении сырья и готовой продукции. В своем выступлении Анатолий Каретников отметил, что его доклад будет посвящен некоторым ключевым факторам обеспечения внутреннего рынка моторных топлив в 2014 и в начале 2015 гг. Уже который год управление фиксирует рост объемов переработки нефти в РФ. Согласно отраслевым данным ведомственной отчетности, переработка нефтяного сырья на территории России в 2014 г. увеличилась по сравнению с 2013 г. более чем на 14,4 млн т (+5,2%), достигнув максимального после распада СССР уровня почти в 289 млн т. При этом рост первичной переработки наблюдался по всем категориям производителей (ВИНК – +2,9%, независимые производители – +26,8%, мини-НПЗ – +8,7%). По мнению экспертов ГП «ЦДУ ТЭК», такому результату способствовало увеличение суммарных технологических мощностей установок по первичной переработке нефти в целом по России на +3% (+9,2 млн т к 2013 г.). Увеличение технологических мощностей, по мнению начальника информационно-аналитического управления ЦДУ ТЭК, стало результатом усилий по модернизации нефтеперерабатывающих предприятий и строительству новых НПЗ, включая малые предприятия (т.н. мини-НПЗ), а также возрастающей коммерческой привлекательности нефтепереработки. В соответствии с четырехсторонними соглашениями между нефтяными компаниями, ФАС России, Ростехнадзором и Росстандартом на 2014 г. был запланирован ввод в эксплуатацию 8-ми новых установок и завершение реконструкции 5-ти установок вторичной переработки и облагораживания. По итогам года из 13-ти установок, запланированных к вводу в эксплуатацию и окончанию реконструкции в отчетном году, работы завершены по 8-ми установкам, а по остальным 5-ти установкам завершались пусконаладочные работы. Ввод новых и реконструкция действующих технологических мощностей, реализуемых на НПЗ ВИНК России, позволили по итогам 2014 г.: • увеличить среднюю по НПЗ ВИНК глубину переработки нефти на +1,5% к 2013 г. до 74,1%; • нарастить выход светлых нефтепродуктов на НПЗ ВИНК на +1,1% к 2013 г. – до 57,6%; • повысить качество выпускаемой продукции и обеспечить подготовку к переходу производства топлива экологического класса К4 и выше в объемах, полностью обеспечивающих потребности внутреннего рынка.

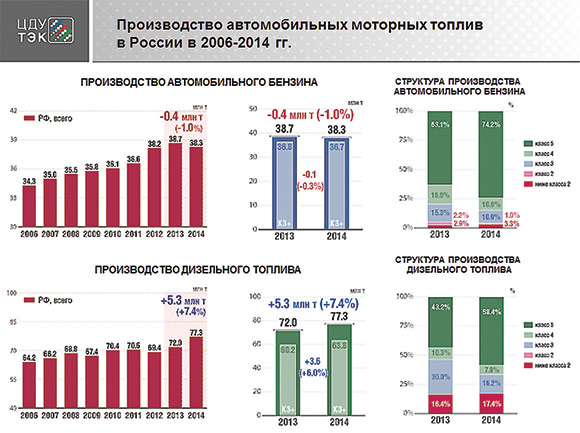

При этом следует обратить внимание, что модернизация НПЗ и ввод новых мощностей вторичных процессов до настоящего времени реализуется практически исключительно предприятиями группы ВИНК и не распространяется на независимых производителей и мини-НПЗ, в подавляющем большинстве не располагающих мощностями углубляющих и облагораживающих процессов. Вследствие этого по данным категориям производителей рост объемов переработки сопровождается ухудшением показателей глубины переработки и выхода светлых нефтепродуктов. Так, по итогам 2014 г. выход светлых нефтепродуктов по группе мини-НПЗ, не входящих в структуры ВИНК, снизился на -3,4% – до 37,4%, а глубина переработки уменьшилась на -0,7% – до 48,5. По группе независимых НПЗ глубина переработки сократилась на -1,7%, принимая во внимание опережающий рост объемов переработки нефтяного сырья в 2014 г. именно у этих двух категорий производителей. Качественное ухудшение показателей производства независимых и мини-НПЗ негативно сказывается на динамике глубины переработки и в целом выхода светлых нефтепродуктов по нефтеперерабатывающей отрасли России. Несмотря на это, среднеотраслевой показатель глубины переработки вырос за 2014 г. относительно уровня 2013 г. на +1,0% (до 72,4%), выход светлых нефтепродуктов увеличился +1,1% (до 57,1%). Одновременно возросло производство прямогонных фракций и остаточных компонентов (прямогонный бензин, мазут). Увеличение объемов переработки в России в целом сопровождалось наращиванием выпуска основных нефтепродуктов, за исключением автобензинов. При этом дифференцированный подход к взиманию акцизов по классам способствовал увеличению производства более качественных моторных топлив. Производство нефтепродуктов самого высокого 5-го экологического класса росло опережающими темпами. При этом дифференцирование акцизов по экологическим классам топлива и дальнейшая модернизация НПЗ создали необходимые предпосылки и стимулы, способствовали увеличению объемов производства, в первую очередь, более высококачественных нефтепродуктов. Производство топлива высшего экологического класса (К5) росло опережающими темпами, что позволило: • существенным образом преобразовать структуру производства в пользу более высококачественных видов продукции; • в целом по итогам года полностью обеспечить потребности внутреннего топливного рынка страны и сформировать переходящие запасы топлива; • изменить товарную структуру экспорта за счет увеличения доли более высококачественных и ликвидных светлых нефтепродуктов. По итогам года отмечен рост производства дизельного топлива всего – +5,3 млн т, или +7,4%, при одновременном увеличении выпуска высококачественного дизтоплива классов К3 и выше на +3,6 млн т или +6,0% к 2013 г. Производство автомобильных бензинов, в том числе экологических классов К3 и выше, незначительно снизилось на -0,4 млн т, или -1,0% и на -0,1 млн т, или -0,3% к 2013 г. соответственно. Всего на НПЗ России за 2014 г. произведено основных видов нефтепродуктов: • автомобильного бензина всех марок – 38,3 млн т; • дизельного топлива – 77,3 млн т. Марочная структура производства автобензинов в 2014 г. выглядела следующим образом: • производство самого массового бензина Регуляр-92 в процентном отношении снизилось до 65,4%, или -850 тыс. т до 25,1 млн т; • количество – Премиум-95 выросло с 26,2 до 28,5%, в натуральном выражении рост составил +800 тыс. т до 10,9 млн т. • количество Нормаль-80 сократилось с 5,9 до 5,0% на -350 тыс. т до 1,9 млн т. При этом, по данным Федерального государственного унитарного предприятия «Центральное диспетчерское управление топливно-энергетического комплекса», качественная структура внутреннего рынка моторных топлив выглядела так: • по бензину: – Регуляр-92 – 66,6%, – Премиум-95 – 31,3%, – Нормаль-80 – 1%, – Супер-98 – 1,1%; • по ДТ: – летнее – 59,3%, – зимнее – 30,9%, – межсезонное – 4,6%, – арктическое – 5,2%.

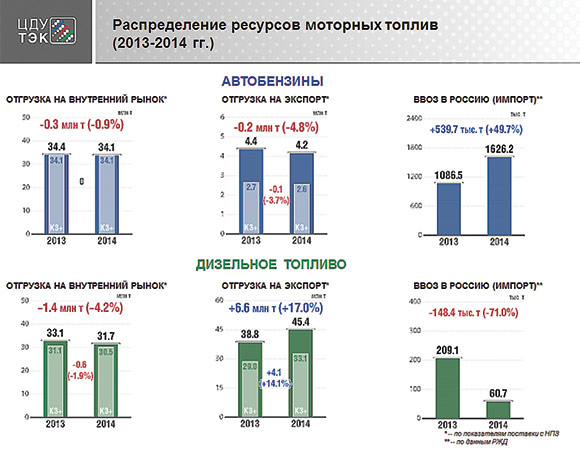

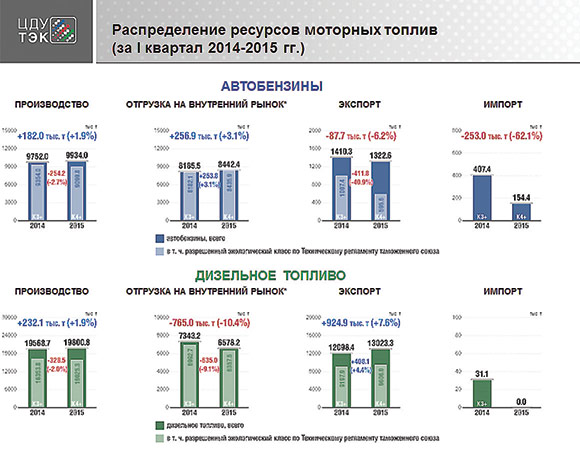

Вывод из розничного оборота топлива, не соответствующего требованиям технического регламента, способствовал увеличению доли более высококачественного вида горючего в структуре отгрузок нефтепродуктов на внутренний рынок. При этом, вследствие вывода с оборота низко кондиционных нефтепродуктов, общий объем отгрузки сократился незначительно. В отчетном году, несмотря на введенные экономические санкции со стороны западных стран, объем добычи нефтяного сырья в России существенно растет. Однако уровень первичной переработки в стране сократился на 1%. Также наблюдается снижение производства моторного топлива, удовлетворяющего требования норм технического регламента. По автобензинам отставание по показателям 2013 г. составляет 254 тыс. т, а по ДТ – 328 тыс. т. В связи с экономическим кризисом наметилось снижение потребления на внутреннем рынке. По итогам года, по отношению к 2013 г., отгрузки топлива 3-го класса и выше потребителям России составили: • -0,9% (-0,3 млн т) – по автомобильному бензину до 34,1 млн т, что эквивалентно 100% всей поставки автобензина российским потребителям; • -4,2% (-1,4 млн т) – по дизельному топливу до 31,7 млн т, что составило 96,2% общего объема поставленного дизтоплива. Как отметил г-н Каретников, падение спроса связано, в первую очередь, с экономическим кризисом. Следует отметить, что, несмотря на очевидную самообеспеченность внутреннего топливного рынка страны продукцией отечественных НПЗ, в 2014 г. сохранилась тенденция к увеличению объемов ввоза с территории Беларуси нефтепродуктов белорусских НПЗ, производимых из российского сырья. Общий объем ввоза всех видов нефтепродуктов составил за 2014 г. 1,8 млн т (+0,4 млн т к 2013 г.), из которых автобензин и дизтопливо, произведенное в Беларуси – 1,7 млн т (+0,5 млн т к 2013 г.). Доля ввозимого топлива в объеме потребления нефтепродуктов в России незначительна (менее 5% по автобензину и менее 1% по дизтопливу). Поставки осуществляются в приграничные регионы и носят стабилизирующий характер для локальных рынков запада Европейской части страны, а также позволяют нефтяным компаниям высвобождать ресурсы для экспорта, кратно превышающего объемы ввоза частично замещаемых таким образом видов топлива. Что касается этого года, то по итогам І квартала отмечено снижение объемов первичной переработки нефти -1,0%. Также отмечается снижение объемов производства моторного топлива, соответствующего нормам Технического регламента, а именно К4 и К5 экологических классов, разрешенных к реализации в стране с этого года. По автобензинам отставание от показателей прошлого составляет -254,2 тыс. т (-2.7%), по ДТ -328,3 тыс. т (-2,0%). В связи с экономическим кризисом в стране отмечено снижение потребления на внутреннем рынке дизельного топлива и отсутствие роста потребления автомобильного бензина. Отгрузки на внутренний рынок ДТ сократились на -9.1% или 635 тыс. т в натуральном выражении. Отгрузки автобензинов К4+ на внутренний выросли на четверть миллиона тонн, что полностью компенсировало недопоставки бензинов белорусских НПЗ. Дополнительные объемы бензинов рынок получил за счет 40-процентного сокращения экспортных отгрузок, т.к. для большинства НПЗ внутренний рынок сейчас является премиальным относительно зарубежных поставок. В І квартале текущего года на экспорт было отправлено около 600 тыс. т автобензинов К4+ против миллиона тонн за аналогичный период прошлого года. Отставание в поставках белорусского бензина от прошлого года связано с резким падением курса рубля и, соответственно, изменившейся ценовой конъюнктурой. Наметившееся в последнее время укрепление рубля повлияло на поведение белорусских поставщиков. Если в марте поставки практически прекратились, то в апреле отмечается значительное оживление реализации белорусского бензина на бирже. Кроме этого, сейчас проходят переговоры на правительственном уровне об увеличение доли поставок белорусских нефтепродуктов на российский рынок.

Чтоб избежать локальных региональных дефицитов во II квартале 2015 г., Минэнерго России рекомендовало отечественным нефтяным компаниям обеспечить наличие товарных запасов автобензина к 1 апреля 2014 г. в объеме 2,5 млн т. Несмотря на то, что достичь этого уровня не удалось, объем накопленных товарных запасов автобензина на НПЗ и ПНПО ВИНК на 1 апреля составил 2, 055 тыс. т, что является рекордным значением за всю историю мониторинга этого показателя. В данным момент объем запасов автобензина колеблется на уровне около 2 млн т. Это позволит, по мнению спикера, без каких-либо волнений пройти период плановых ремонтов. Учитывая все вышеперечисленные факторы, в целом по году прогноз-баланс спроса и предложения тоже выглядит оптимистично. Поэтому никаких глобальных потрясений в насыщении рынка в 2015 г., по мнению экспертов ЦДУ ТЭК, не предвидится. |

| На главную страницу | Вывести на печать | Закрыть окно |

| © «Современная АЗС» 2002-2021. Все права на материалы, опубликованные на сайте, защищены в соответствии с законом об авторском праве. В случае использования текстовых и фотоматериалов ссылка на «Современную АЗС» обязательна! В случае полной или частичной перепечатки текстовых материалов в Интернете ссылка на «Современную АЗС» обязательна! Адрес электронной почты редакции: pr@sovazs.com |