| №11(188) 2017 |

| ТЕХНОЛОГИИ |

|

Эволюция топливных карт Рынок топливных карт и платежных систем стремительно развивается. То, что вчера было новинкой, буквально завтра становится устаревшей и никому не интересной технологией. О том, как эволюционируют применяемые в топливной рознице инновации, какими они были вчера, что с ними происходит сегодня и на что ориентироваться завтра, с читателями журнала «Современная АЗС» делятся Александр Спесивцев, генеральный директор и Павел Чернов, технический директор ООО СКАНТЕК… Наша компания в этом году отмечает 25 лет с момента основания. Все эти годы мы активно работаем на рынке безналичных платежей с использованием карт, поэтому их эволюция прошла на наших глазах и с нашим непосредственным участием. Процесс совершенствования топливных карт во многом повторяет эволюцию карт банковских: от магнитных карт и популярных в ХХ веке разнообразных OFFLINE кошельков, разрабатываемых по проприетарным спецификациям эмитентов, произошел повсеместный переход к EMV картам, когда все эквайеры могут принимать EMV карты всех эмитентов в одном EMV терминале. А далее начался процесс перехода к проектам, в которых физические карты виртуализируются, т.е. переносятся в «цифровой мир». Эмитенты, используя новый носитель информации – смартфон, получили возможность практически исключить расходы на выпуск карт, заменив выпуск физических карт виртуальными. В связи с разной «капитализацией» банковского и топливного рынков, последний, конечно, технологически отстает от банковского, но при этом последовательно повторяет все основные этапы развития первого. Современные высокотехнологичные решения для банковских карт врываются в топливный рынок, стремительно увеличивая темп его эволюционирования. И, как мы видим, путь, по которому прошли банки, преодолевая трудности первопроходцев, топливные эмитенты и сети АЗС проходят гораздо быстрее и легче. Важно не остаться в стороне от магистрального пути! Преимущества использования топливных карт для оплаты расходов на содержание автопарка организации наверняка известны читателям журнала. Возможность возмещения налогов, управление расходами, контроль целевого использования финансовых средств, детальная отчетность по операциям, безопасность операций и другие достоинства данного средства платежа оценены участниками рынка по достоинству. На сегодняшний день можно констатировать, что топливная карта – это удобный инструмент, активно применяемый организациями и в России, и за рубежом. Эффект от использования топливных карт в большой степени зависит от применяемых технологических решений. В рамках данной статьи сделана попытка отразить ключевые вехи совершенствования этого инструмента платежа, а также спрогнозировать основные направления его дальнейшего развития. Прошлое Граница между «прошлым» и «настоящим» обусловлена развитием коммуникаций. Развитие средств мобильной связи позволило обеспечить возможность выполнения каждой транзакции в режиме ONLINE связи с эмитентом карты. В недавнем, но все же прошлом, транзакции проводились в OFFLINE режиме. Для рынка АЗС возможность выполнения операций без связи с процессинговым центром была особенно принципиальной, поскольку многие станции располагаются за пределами городских коммуникаций. В качестве носителя для топливных карт в OFFLINE системах могли использоваться микропроцессорные карты с кошельками или простые магнитные карты. Очевидно, что магнитные карты обеспечивали меньший уровень безопасности и контроля, поэтому в России (где на тот момент не было такой широкой инфраструктуры по приему магнитных карт, как за рубежом, и которую надо было бы модернизировать) подобные решения не прижились. В свое время в реализации OFFLINE кошельковых систем участвовала и наша компания. Одним из первых таких проектов стала в 1993 году система Emmi CARD (https://www.scantech.ru/wp-content/uploads/2014/09/AMMY.jpg) безналичных платежей для сети АЗС «БашкирНефтеПродукт». Успех этого проекта дал нашей компании импульс к развитию данного направления, что привело к созданию в 90-х годах платежной системы ACCORD, объединившей на базе технологий СКАНТЕК более 20 российских банков. Одним из наиболее успешных продуктов, созданных в то время при нашем участии и пользовавшихся заслуженным успехом, был ридер/ПИН-пад СКАТ-200, который без преувеличения можно назвать первым российским ридером смарт-карт. Еще одной особенностью технологий «из прошлого» является закрытость технических спецификаций, обеспечивающих не только безопасность транзакций и контроль лимитов в системе, но и защиту know-how компании-разработчика технологического решения. Множество терминалов, как результат того, что все эмитенты топливных карт использовали технологические решения, плохо совместимые друг с другом, и сейчас можно увидеть на АЗС «старого типа» (см. рис.). Необходимо также отметить, что эксплуатация OFFLINE систем, во избежание злоупотреблений при работе с картами, требует аккуратного администрирования в части установки лимитов и рассылки черных списков. Но, в любом случае, потребительские качества OFFLINE систем уступают оперативности и удобству ONLINE систем, поэтому появление возможности использования недорогих каналов связи привело к замене технических решений для приема топливных карт. Настоящее Опыт «прошлого» был учтен при разработке ONLINE систем, которые приняты сейчас на вооружение ведущими топливными компаниями [1, 2, 5]. Принятие открытых стандартов индустрии банковских карт EMV и PCI позволяет ведущим игрокам рынка топливных карт не только обеспечить гарантированный уровень безопасности, но и быть уверенным в возврате существенных инвестиций в свои проекты. Более того, использование стандартизированных решений приводит в целом к снижению стоимости проектов, поскольку дает возможность выбора поставщиков оборудования, особенно когда в одном терминальном устройстве возможен прием как банковских карт, так и топливных карт различных систем, как это реализовано в нашем платежном приложении SmartEngine (https://www.scantech.ru/solutions/smartengine/). Все карты на современной АЗС принимает только один терминал. Остановимся чуть подробнее на основных особенностях и достоинствах EMV стандартов. Разработка этих спецификаций была инициирована Europay, MasterCard и Visa в середине 90-х для решения проблемы минимизации финансовых потерь от транзакций по поддельным картам с магнитной полосой. Уже тогда было понятно, насколько сложной является задача обеспечения совместимости терминалов и карт различных производителей. Именно поэтому платежные системы объединились для разработки промышленного стандарта, обеспечивающего прием любой EMV-совместимой карты в любом EMV-совместимом терминале.

ПРОШЛОЕ. ПРИЕМ КАЖДОЙ КАРТЫ В ОТДЕЛЬНОМ ТЕРМИНАЛЕ Примечание. Фотография с реальной АЗС была предоставлена Артемом Скворцовым, директором по развитию группы компаний «СКОН» Среди функциональных возможностей, которые предусмотрены EMV стандартами, помимо средств ONLINE и OFFLINE аутентификации карты, необходимо обратить внимание на средства управления рисками в карте, обеспечивающие безопасное выполнение OFFLINE транзакций в пределах лимитов, установленных эмитентом карты. Открытость EMV спецификаций подразумевает, что EMV-совместимое приложение (апплет) может быть реализовано на карте не только платежной системой, но и независимыми разработчиками. При этом обслуживание карты с таким приложением на EMV-совместимом терминале требует лишь стандартной настройки терминального ПО. Таким образом, взаимный прием топливных EMV карт не требует дополнительных инвестиций, что по достоинству оценено и российскими ВИНКами [1, 2], и международными компаниями, входящими в консорциум IFSF.

НАСТОЯЩЕЕ. ПРИЕМ ВСЕХ КАРТ В ОДНОМ ТЕРМИНАЛЕ Помимо терминального ПО, принимающего топливные EMV карты, наша компания предлагает также собственное EMV-совместимое приложение для смарт-карт – PayCORN (https://www.scantech.ru/solutions/paycorn/). Эмитируя карты с апплетом PayCORN, топливная компания получает гарантию технической совместимости своих карт с терминальными сетями ведущих сетей АЗС, не выплачивая при этом royalty, как в случае, если бы она использовала EMV апплет платежных систем (MChip, VSDC). Апплет PayCORN может быть загружен на карту любого производителя, что позволяет эмитенту топливных карт проводить конкурентные закупки и получать лучшие цены на носители. Разработка включена в Реестр российского ПО. Использование бесконтактного интерфейса взаимодействия карты и терминала также является требованием сегодняшнего дня. Уменьшение износа оборудования (загрязненная контактная площадка – основная причина выхода из строя терминалов) и увеличение скорости выполнения транзакции дают экономическое и имиджевое преимущество тем компаниям, которые активно используют топливные карты с бесконтактным интерфейсом. Во всех наших проектах мы поставляем и карты, и терминалы с поддержкой бесконтактной технологии. Все современные решения по приему топливных карт требуют сопряжения с АСУ АЗС. Это позволяет ускорить процесс проведения операций и уменьшить число ошибок оператора при повторном вводе данных. Для компаний разработчиков АСУ АЗС наша компания предлагает интерфейсные библиотеки, позволяющие в кратчайшие сроки создать полноценное платежное решение, интегрированное с кассой. Важным аспектом при переходе из «прошлого в настоящее» является сохранение инвестиций, вложенных в существующую платежную инфраструктуру. Решения типа «выбросьте сразу все существующие технические средства и в одночасье замените их новыми и современными» вряд ли устроят владельцев сетей АЗС и эмитентов топливных карт. В связи с этим, наша компания разработала стратегию «плавного перехода» из «прошлого в настоящее», позволяющую сохранить все инвестиции, вложенные в платежную инфраструктуру. Так, в частности, для эмитентов мы предлагаем технологию выпуска новых топливных карт, которые будут приниматься как на старых, так и на новых терминалах эмитентов. Основная идея предлагаемой технологии заключается в том, что на новые карты загружаются и персонализируются сразу два приложения. Достоинства и технология использования именно карточных приложений, апплетов, по сравнению с другими возможностями детально рассмотрены [3, 4]. Первое приложение, размещаемое на карте, эмулирует работу старой топливной карты эмитента. Именно это приложение «работает» на старой сети терминалов, так как оно «совместимо» с терминальным ПО в существующей терминальной сети. Второе приложение, размещаемое на карте, работает с новыми терминальными приложениями. Вторым приложением является PayCORN. Приложение PayCORN будет обслуживаться на новых терминалах с ПО SmartEngine, которые постепенно будут устанавливаться в процессе выхода из строя старых терминалов и обновления терминальной сети АЗС. Очень важным, является то, что такая новая карта может приниматься вообще на всей сети EMV терминалов, и, в частности, на 15000 АЗС ВИНКов [1, 2], где установлено решение SmartEngine. Таким образом, предлагаемая стратегия «плавного перехода» позволяет постепенно обновить как старые карты на новые, которые могут приниматься на всех терминалах, так и сами старые терминалы на современные, на которых будут приниматься все карты. Для новых терминалов наша компания обеспечивает возможность подключения к процессинговой системе эмитента как напрямую (для малых сетей АЗС), так и через специализированный шлюз SmartPay (https://www.scantech.ru/solutions/smartpay/), упрощающий администрирование и сбор отчетности (для средних сетей). Будущее В недалеком прошлом в нашей компании была в ходу шутка – «если у вас все в ONLINE, то зачем вам карта?», подразумевавшая возможность ввода в терминале идентификатора и пароля для оплаты товаров или услуг непосредственно с банковского счета. Безусловно, тогда мы не могли и  предположить, как быстро развитие связи поставит на грань вымирания пластиковые карты как средство платежа и идентификации. На сегодняшний день неотвратимость переноса функции платежного средства с пластиковой карты в мобильные устройства стала очевидной. Пока еще есть шероховатости в вопросах безопасности, совместимости, стандартизации, но все они активно решаются участниками рынка. Примером первого серьезного успеха в этом процессе является возможность использования банковских карт в кошельках мобильных телефонов – Android Pay, Apple Pay, Samsung Pay. предположить, как быстро развитие связи поставит на грань вымирания пластиковые карты как средство платежа и идентификации. На сегодняшний день неотвратимость переноса функции платежного средства с пластиковой карты в мобильные устройства стала очевидной. Пока еще есть шероховатости в вопросах безопасности, совместимости, стандартизации, но все они активно решаются участниками рынка. Примером первого серьезного успеха в этом процессе является возможность использования банковских карт в кошельках мобильных телефонов – Android Pay, Apple Pay, Samsung Pay.

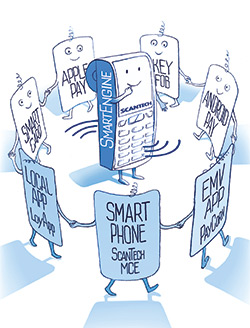

Эволюция переноса платежных функций в мобильные устройства идет по двум параллельным направлениям – разделение платежных функций между терминалом и мобильным устройством и полный перенос всех платёжных функций в мобильное устройство. Отметим, что сложившаяся модель поведения покупателя и продавца при оплате картами выстраивалась много лет и понятна всем участникам процесса. В платежную инфраструктуру, соответствующую сложившейся модели, вложены колоссальные средства. Именно поэтому мы делаем ставку на то, что в ближайшем будущем на рынке будут превалировать решения, в которых платежные функции делятся между терминалом и мобильным устройством. При этом в телефоне операция может быть инициирована как в рамках приложений эмитентов, так и из кошельков, являющихся частью операционных систем мобильных телефонов. Уже сегодня наша компания готова предложить решение как по эмуляции топливной карты в виде библиотеки (SDK) для интеграции в мобильное приложение для платформы Android, так и добавление топливной карты в стандартный кошелек Android Pay мобильного устройства. Для конечного пользователя физическая карта заменяется мобильным телефоном, причем в сети АЗС, подготовленной к бесконтактным операциям, не требуется никаких изменений.  Таким образом, отличительной особенностью АЗС ближайшего будущего будет возможность приема разнообразных моделей приема виртуальных карт и, конечно (пока еще!), традиционных пластиковых карт. Таким образом, отличительной особенностью АЗС ближайшего будущего будет возможность приема разнообразных моделей приема виртуальных карт и, конечно (пока еще!), традиционных пластиковых карт.

Мы внимательно следим также и за развитием технологий, осуществляющих оплату без использования терминала, непосредственно с телефона. Такие технологии сравнительно удачно позволяют проводить транзакции с использованием банковских карт, поскольку гарантом возмещения по такой операции является платежная система и банк-эквайер. Для топливных карт такого гаранта нет, поэтому подобные системы ограничены рамками локального применения. По нашему опыту, стандартизация и обеспечение открытости такого рода решений, необходимой для взаимного доверия участников друг к другу, могут занять очень существенное время. В заключении хотелось бы заметить, что активно развивающийся рынок решений для топливных карт требует постоянного внимания и анализа. Использование компетенций технологического партнера, каким является наша компания, позволяет принимать более взвешенные и оправданные решения. В этом контексте нам очень приятно, что ведущие ВИНКи России активно используют наши продукты. Мы приглашаем и других участников топливного рынка к взаимовыгодному сотрудничеству. Литература 1. Все виды платежей в одном терминале // Современная АЗС. — 2017 — № 10 (187) — С.20 2. Современные решения по приёму карт для больших и малых сетей АЗС: банковские, топливные, лояльные и дисконтные карты в одном терминале // Топливный рынок. — №36/2017 — С.24 3. Спесивцев А.В. Кобренд с банком: выбираем оптимальный носитель для лояльности // ПЛАС — 2017 — №5 (240) — С.44 4. Спесивцев А.В. Выбор карты для кобренда: аналитика и эксперимент// ПЛАС — 2017 —№6 (241) — С.48 5. Новое поколение технологических решений для приема пластиковых карт на АЗС // Современная АЗС. — 2013 — № 11 (140) — С.46. |

| На главную страницу | Вывести на печать | Закрыть окно |

| © «Современная АЗС» 2002-2021. Все права на материалы, опубликованные на сайте, защищены в соответствии с законом об авторском праве. В случае использования текстовых и фотоматериалов ссылка на «Современную АЗС» обязательна! В случае полной или частичной перепечатки текстовых материалов в Интернете ссылка на «Современную АЗС» обязательна! Адрес электронной почты редакции: pr@sovazs.com |